- 首頁(yè)

- 關(guān)于我們

- 管家婆軟件

- 產(chǎn)品試用

- 資質(zhì)證書(shū)

- 客戶案例

- 電器、配件、通訊、電子

- 裝修、建材、五金、家居

- 食品

、貿(mào)易、批發(fā)、零售- 旅游

聯(lián)系我們

管家婆軟件(海南)授權(quán)認(rèn)證中心

地址:?div id="jpandex" class="focus-wrap mb20 cf">?谑协偵絽^(qū)勛亭路154號(hào)金鹿花園二期20棟B單元1706室

銷售熱線:400-850-8013

服務(wù)熱線:13086012980

傳 真:0898-65228458

新聞資訊

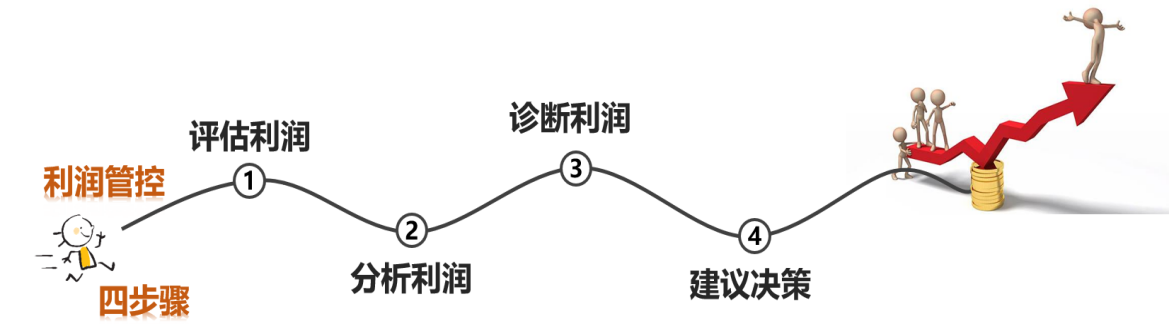

財(cái)貿(mào)ERP C系產(chǎn)品 --- 財(cái)務(wù)數(shù)據(jù)內(nèi)控篇

企業(yè)規(guī)模越來(lái)越大

,利潤(rùn)越來(lái)越小?市場(chǎng)競(jìng)爭(zhēng)不斷加劇,如何管理利潤(rùn)

?

管家婆財(cái)貿(mào)雙全ERP為客戶提供了一個(gè)非常實(shí)用的財(cái)務(wù)報(bào)表系統(tǒng)

,其應(yīng)用價(jià)值便是幫助客戶利用財(cái)務(wù)報(bào)表數(shù)據(jù)輔助和優(yōu)化決策,從而更好地提升企業(yè)價(jià)值,防范經(jīng)營(yíng)風(fēng)險(xiǎn)。一、評(píng)估利潤(rùn)

“企業(yè)需要關(guān)注銷售收入

、利潤(rùn)和現(xiàn)金流,如果只是單純地銷售額增長(zhǎng)是不顧一切的瘋狂,單純地追求利潤(rùn)會(huì)透支未來(lái),不考核現(xiàn)金流將導(dǎo)致只有賬面利潤(rùn)。光有名義利潤(rùn)是不夠的,沒(méi)現(xiàn)金流就如同沒(méi)米下鍋,幾天等不到米運(yùn)來(lái)就已經(jīng)餓死了。”--華為·任正非評(píng)估利潤(rùn)

,即關(guān)注財(cái)務(wù)金三角(增長(zhǎng)性、盈利性、流動(dòng)性)的平衡。

二

、分析利潤(rùn)三張財(cái)務(wù)報(bào)表看幾個(gè)關(guān)鍵數(shù)據(jù)就能對(duì)一個(gè)公司的基本情況做出判斷

。利潤(rùn)表看公司賺不賺錢與產(chǎn)品的盈利能力。現(xiàn)金流量表看公司賺的錢能否收回來(lái)

。資產(chǎn)負(fù)債表看公司的償債能力,有無(wú)債務(wù)風(fēng)險(xiǎn)(資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率)。

三、診斷利潤(rùn)

企業(yè)必須要有利潤(rùn)

,需要對(duì)各個(gè)利潤(rùn)點(diǎn)有非常明晰的了解。

四、建議決策

現(xiàn)在,請(qǐng)跟著財(cái)貿(mào)ERP一起開(kāi)啟以價(jià)值為核心的財(cái)務(wù)報(bào)表分析之路吧

微信掃一掃

,關(guān)注我們400-850-8013

管家婆(海南)授權(quán)認(rèn)證服務(wù)中心

地址:海口市海府路154號(hào)金鹿花園二期20棟B單元1706室

銷售熱線:400-850-8013

服務(wù)熱線:0898-66778737

傳 真:0898-65228458

產(chǎn)品中心

進(jìn)銷存管理業(yè)務(wù)+生產(chǎn)+財(cái)務(wù)分銷ERP訂貨商城移動(dòng)應(yīng)用倉(cāng)儲(chǔ)管理生產(chǎn)加工客戶案例

電器、配件、通訊、電子裝修、建材、五金、家居食品、貿(mào)易、批發(fā)、零售旅游、化工、農(nóng)業(yè)、生產(chǎn)服裝、鞋業(yè)、汽配、體育国产精品自拍自偷,Av永久天堂免费,老熟女人视频,国产又黄又爽又无遮挡的视频,国产情侣一区在线,国产日韩精品欧美一区,亚洲女人天天要夜夜要,亚洲精品国产精品,97噜噜噜免费,精品国产丝袜自在线拍国,国产五月天,2022在线免费观看成年视频网站,亚洲国产制服丝袜高清在线,国产精品久久久久精品三级app,ccav在线永久免费看,国产美女菊爆在线观看,japanese色香视频CopyRight (C) 2025 hainangjp.com All Rights Reserved.

无人区正片免费看| 单身男女2免费高清| 亚洲综合内射少妇AV| 在线看片免费观看视频| 学爸电影免费完整版观看高清| AV影音先锋| 公之浮之手中字6| 狠狠射2015最新版色tv| 国产又黄又爽又色又刺激| 一本道加勒比久在线dvd| 双乳被十几个男人吃奶| 午夜理论片yy8860y影院| 寂寞的儿媳妇高清电影| 人马配速120分钟| 伊人大杳蕉在线影院| k8影视| 中文字幕亚洲综合中文字幕| 国产精品成人免费一区久久羞羞| OLDMAN老年33老头恋老| sm+捆绑+调教| 无码国产精品一区二区色情八戒| 为戴茜小姐开车下载| caoporon超碰在线视频| 两性午夜欧美高清视频| 秋霞av免费| 十九岁在线观看免费韩国| 苍井空50分钟无码| 忘忧视频在线观看免费播放| ONEDAY日本在线观看完整版| 秘密教学82这次换我教你了svip| 美女视频免费高清视频| 大地影视资源官网第二页| 国产精品人妻在线视频| 国产毛片免费视频观看| 婬乱少妇4在线观看| 村干部不雅视频流出后续| 国产清晰粗口普通话对白| 北原夏美 中文字幕| 欧洲vodafonewifi巨大403| 无码国产成人AV在线播放| 五月丁香久久综合鬼色| 偷偷爱着你动画| 2012中文字幕| 久久人力资源与普通版的区别动漫| 男子深夜睡不着想看点东西| 苍井空50分午马片外流| 巨人日本语轮?11姑娘| www.av.com| 天天想你在线播放免费观看| 电影在线观看完整免费观看| bgmbgmbgm老妇60岁| 电影在线观看免费观看高清版| 天堂2019线线在看| 十大免费货源网站免费版本| 女生往下边塞冰棒是一种什么体验| 麻豆蜜桃国产精品无码牛牛| 人马畜禽corporation| 成人国产经典视频在线观看| 国产激情精品一区二区三区| 蔡依林大尺度mv| 《大胸护士》在线观看无码| 拔萝卜高清在线视频观看| 草蜢在线观看免费MV| 欧美tube6| 亚洲久热无码中文字幕| 国产成人午夜电影在线观看| 色情影片免费网址大全| caopoin 超碰在线视频| 人妻少妇无码AV视频| 李思蓓三级| oldwomen中国和老太大| 宝贝儿是不是有感觉了| 办公室里没人叫大声点| 小蝌蚪找妈妈视频| 国产在线看片免费视频| 啪啪tv| 在线波多野结衣AV影片| 在线看免费ppt的网站 高清| 妈妈的朋友免费观看艺术电影| 老赵与陈婷的第一次相遇 | 欧美性做爰片免费| 高清视频在线观看WWW| 人妻免费夜夜揉揉日日人人| 清冷校草的抹布日常txt双男主| 浓毛老太交欧美老妇热爱乱| 水蜜桃视频在线观看高清免费资源| 中文字幕伦视频二区| 宝贝对着摄像头自己做给我看练琴| 羽锡小蓝视频gy2022| 无套内谢少妇毛片免费看看我| 久久爱香草视频| 18看免费大全哔哩哔哩| 韩国电影办公室3免费完整版| zoozooskooi在线视频1| 好妈妈7在线观看无删减版| 久草草在线新免费观看| 国产亚洲欧美在线中文BT天堂网| 中文字幕导入是乱码ma| 欧美最漂亮的av女星| 蜜桃国产精品久久久久 | 97精品少妇偷拍AV| 欧美性BBBBBXXXXXXX| 欧美综合自拍亚洲图久| 2021视频在线网站好人好报| 漫漫长夜在线观看| 欧美乱妇高清免费| 中国老太太的毛耳耳一| 秋霞电影网| b站24小时免费看在线| 真人母乳喂养孩子视频大全| 外国趴着打光屁股打红| 成品网站灬源码杏花| 4399在线看片免费韩国| se网站| 两个人视频免费观看高清| 朱门绣户po18以唇喂水 | 国产麻豆天美果冻无码视频| 东北老肥熟口味重的原因分析| 成人影院线在线观看免费观看| 国产精品人妻无码蜜桃| VIDEOSFILIAORG强呦交| 国产做A爰片久久毛片A片蜜桃网| 狠狠she2017在线电影| BT磁力在线种子搜索神器| 狼群在线观看播放视频| 蘑菇视频在线观看入口怎么注册| 色戒2007未减删| 噼里啪啦免费看高清片| 妈妈在等你剧情介绍| 蜜桃视频在线观看| 高清无码中文字幕专区| 久久视热频国产精品| 日本VA欧美VA欧美VA精品| 天天射天天撸在线影院| 欧美同志无码GV在线 | 做爰高潮A片在线播放| 成全高清在线观看免费| 妖精视频高清| 蜜柚在线观看免费版高清电影| 国内精品久久久久精品综合紧身裙| 正确姿势教程视频大全| 大地资源网视频在线观看| 爽?好紧?宝贝别夹大巴张津瑜| 免费真人视频app 观看完整版 | 色播av欧美天堂| 小仓优子高清图片| 伊人久草草在线视频| 十八岁观看完整版免费| 啊?好痛?嗯?轻一点| 妈妈的朋友6季中文字幕| 最近中文字幕无吗2018| 国精产品一区一区三区有限是什么 | 青草视频在线观看| www.555se.com| 6人轮换害羞了| 日本公与熄厨房乱理在线播放 | 拔萝卜视频播放在线观看免费| 漂亮的保姆韩剧电影完整版 | 亚洲免费中文不卡高清有码| 麻花豆传媒剧吴梦梦出演的有几部| 粉红理论第9集| 暴躁老阿姨csgo技能推荐大全 | 97国产理论影院| 妈妈的朋友电影在线中文的免费观看| 两个人看的wWW视频| 亚洲最新版无码AV| 夜里突然有人进入身体| 我把校花嘴巴当套子的小说| 《我家弟真的很棒》动漫| 5566电影| www.55juju.gov.cn| 浓精浇灌小白花最简单三个步骤| 成片卡1卡啊2卡 3手机版| 永恒族在线观看完整免费2021| 太子宠妾(高肉)红烧肉包| 暖暖 在线 日本 免费 中文| 韩国大尺码的视频| freesexvide0s性21| 国产精品久久久久日本影院| 成人午夜电影| 国产精品嫩草影院永久在线| 两个人免费视频播放的| 中文中幕无码亚洲电影| 野花日本免费完整版高清版 | 成全视频观看免费观看| 专门聊s不封的APP| 同食共寝住一起| 马的太长了疼| 2021视频在线网站好人好报| 免费国产午夜理论不卡| 厨房里抱着岳丰满大屁股OK影院| 五十岚しのぶ熟女俱乐部| www.13ccc.com| 四虎影视永久在线观看| 青青热久免费精品视频在| BGMBGMBGM老太太交70 | 久久久久国產麻豆无碼AV| 51今日大瓜每日大赛往期内容张| 欧美亚洲免费高清视频在线| 两个人视频免费观看高清| 阴阳双修视频在线观看| 大香伊煮焦成品免产品价格 | 免费大片在线观看www| 老湿电影院免费10分钟| 性夜影院爽黄a爽| 亚洲最新版无码AV| 甜性涩爱在线观看| 可脱身服全去掉的游戏破解版| 边做饭边被躁BD苍井空| 我家狗狗卡在里面痛怎么办| 蜜桃久久久亚洲精品成人| 精品久久久久香蕉网| 97自拍超频在线| 扌喿辶畐小说内容| 蘑菇mogu1.3.2.apk版本下载| 无码精品人妻一区二区三刘亦菲| 不系纽扣的女孩| 哎呦视频在线资源观看| 十天十夜韩国在线观看免费| 小扫货几天没弄了| 孩子玩着就C进我身体了| 单身男女视频在线观看| 狼群影院高清在线播放| 久久这里只精品免费6| 欧美人禽猛交狂配| 邪恶少女漫画无翼鸟52mmk| 杨敏思版1-5集在线| 色5566最新网站| 欧洲vodafonewifi巨大野外版| 3d玉蒲团女主角| BT磁力在线种子搜索神器| 2012中文字幕| 成人毛片18女人毛片免费视频| 一本二卡三卡四卡乱码小说| 喜欢夜蒲| 欧做爰性欧美大片| 好男人 好资源视频| 日韩精品一区二区三区| 夜夜爽夜夜叫夜夜高潮漏水 | 淫荡女教师| 晚上两个人打扑克的视频| 欧美版理伦片巜人间天堂 | 每天晚上都在汆肉中度过句子 | 在房间打扑克又疼又叫哔哩哔哩| 伊人情人网综合| 少妇高潮太爽了在线网站| av网页| 老太太BGMBGMBGM视频1| 日本高清视频wwwcc290| 最近在线更新8中文字幕免费| 嘟嘟嘟影视免费高清在线观看| 免费大黄美女片免费| 强行打扑克又疼又叫哔哩哔哩| av在线视频免费观看| 男朋友吃小头头播视频动漫| oneday在线观看 高清电影| 无人区一区二区区别是什么红桃| 三年片免费大全高清观看| 国内老熟妇对白HDXXXX| 日本三级丰满邻居人妻视频| 狗配人的大片视频大全| 羞羞漫画漫画登录页面免费漫画入口首页| 97seve| 97人人模人人爽人人喊电影| BGMBGMBGM老太太70| 天堂中文最新版在线中文| 国产又粗又硬又大爽黄老大爷视| 中年熟妇乱子仑厨房在线播放| 俄罗斯女人开放图片| 制服诱惑2| BT磁力在线种子搜索神器| 奇米影视 四色| 亚洲色成人中文字幕网站| 亚洲美女视频高清在线看| 最近最新中文字幕| 国内精品免费久久久久电影院97| 婷婷五月综合色中文字幕| 狠狠日henhencao| 亚洲 欧美 国产 制服 动漫 | 成年网站在线在线播放| 天美麻花星空免费观看电视| 女性左腿叉开腿肚子中间疼| www.搞av.com| 给我免费播放片观看第一集| 深夜前五分钟| HTFatiubeBBwBBw| av 天堂| 妈妈的朋友4在完整有限中字第5| 4d蒲团肉完整版高清| 多部大尺度影片曝光| 久草人人天天在线| 苏软软汆肉的日常by花卷| 第九区在线观看| 伦理片esscus2012| 日本无翼乌邪恶大全彩H下拉式| 一二三四观看免费高清视频| 阿阿痛痛痛痛痛痛疼疼色板| 免费观看已满十八岁电视剧直播| 视频在线观看大片| 24小时日本播放视频免费观看 | 桃源影院| 按摩师坐在两腿中间按摩| 女人尝试到更粗大的心理变化| 亚洲一区精品无码| xxx-xxx日本| 乌克兰少妇性做爰| 久久无码国产专区精品| 特殊交易电影免费观看| 日本三级三级2017视频免费还看| 小仓优子老公| 色欲久久久久久综合网精品| www.1688.gov.cn| 欧美综合缴情五月丁香六月婷| 国产大香伊蕉人在播放| 妈妈的朋友电影免费高清完整版| 美妙人妻女友系列| 羞涩的丰满人妻40p| 女子赤身跳钢管舞视频| 6969影院免费观看电视剧大全| 免费v片免播在线观看网站| kaylani lei HD XXX| 在线网站| 欧美精品无码喷液AV高潮| 老少配MATURETUBE 多毛| 国产 日韩 欧美 中文 另类| 日日夜夜撸在线影影院| 17.c-起草网登录入口| 一本道久久综合久| 久久爱免费频在线看3| 动漫《做到你怀孕》努努| 卑鄙的我在线观看| 少妇手婬免费播放天气预报| THE IDOL在线观看免费| 春娇救志明 五月天| 内射高潮吸奶视频| 天堂天码av中文字幕| 客官不可以| 女方用嘴巴吃鸡后多久恢复| 妈妈的朋友在9观完整有限中字| 小猪视频草莓视频之类的| 超爽久久久久精品A片啪啪| 老色鬼在线精品视频| 那一夜我给你开过车| 无码精品人妻一区二区三刘亦菲| 漂亮的老师5在观整有限中字| yellow片高清在线观看| 性大毛片视频| 我顶顶顶你就哦哦哦是什么歌 | 三年在线观看免费大全| 无码欧美熟妇人妻AV| 国产高清视频免费视频观看| 自拍偷自拍亚洲精品10| 扌臿辶畐的小说苏妖精| 欧美大妈的logo| 国产花季少女免费观看电视剧| 老少配MATURETUBE 多毛| 按摩店的待遇5| 三个老师轮流给学生布置作业| 苍井空 种子| 棋王和他的儿子下载| 女人被添全过程A一片| 年经丰满岳欲乱中文字幕| 妈妈的朋友在完整6视频带翻译| 中文无码亚洲精品字幕夜夜嗨| 24小时日本更新在线观看| caoporn超碰视频| 成片免费观看视频大全| METART裸体全部| 久久99精品久久久久久国产 | 男女一起嗟嗟免费观看| 小泽玛丽娅电影| 天黑黑影院在线观看免费中文| 最新欧美伦禁片在线播放| 日产特黄极日产| 97国产婷婷综合在线电影| 婷婷涩涩五月天综合蜜桃| 成人版大片| 久久婷婷五月免费综合色啪| 歪歪漫画免费漫画入口页面弹幕 | 精品无码亚洲区国产区朝区| 国产SUV精品一区二区62| 妈妈的朋友3电影完整| 秋霞在线观看高清视频51| 9420高清视频在线观看网百度 | 叶辰萧初然小说免费阅读| 中文在线っと好きだっ| 莎莉妹妹1980| MAY18_XXXXXL| 兽皇ZoomZoom2D最新版本更新内容| 高清无码在线观看| 少女免费的高清电影有哪些| csgo暴躁妹妹免费观看电视剧| 《熟妇的荡欲》免费看| 欧美最新shemale人妖| 日日夜夜影院在线播放| 妈妈的朋友5在线观看免费完整版中文 | 100部日本纯爱真人版| 一线免费视频播放| 成人影院线在线观看免费观看| 亚欧无人区免费线路A| 欧美片第一页av| 两个人视频免费观看高清| 不戴奶罩的邻居HD| 特级毛片片a片aaaaaa| 贺朝被谢俞站着捅哭| w17.c-起草和w17一起的区别| 精品自在拍精选| 公之浮之手中字6| 中文字幕无码亚洲精品中幕成| 青苹果影院yy04080| 日产特黄极日产| 性色AV久久久久精品国产| 后入骚妇内射AV| 24日日夜夜撸在线影院| x9x9x9任意槽2024进口| 亚洲成AV人电影在线观看| 性做爰A片春欲| 秋霞特色大片| 成年轻人电影www| 老公帮我添添的水好多受不了视频 | 英语老师的大白兔子又大又好吃| 久草免费视频在线观看| 色欲久久九色一区二区三区| 幼儿BB| 《熟妇的荡欲》免费看| 青青热久免费精品视频在| 性饥渴少妇SEX无码毛片| 一本之道高清在线不卡视频| 健身房的激战2普通话版| www.搞av.com| cos尾巴插件要入体女生多久| 小花园按摩手法视频教程| 妈妈的朋友在3观完整有限中字| 1000部做爰免费视频| 老师你的好软水好多的图片| 做那种的刺激原声哔哩哔哩 | 凹凸国产熟女精品视频| Vietnam14may18_XXXXXL| 妈妈去世后我满足爸爸姓要求| 少妇内射激情呻吟视频在线看| 我的美丽女邻居3完整版| 大尺度激情| 午夜爱爱XXXX毛片视频免费看| 日本一线二线三卡四卡区别视频| 大地中文在线观看免费高清| 扒开腿挺进岳湿润的花苞视频| 24小时免费B站观看直播| 成 人影片 免费观看网站| 成熟女人的味道4| 4399在线观看哔哩哔哩| 夜色撩人在线观看| 国产高清视频免费视频观看| 免费真人视频app 观看完整版| 桥矿1集 桥矿影院| 免费观看完整版无人区电影| 漂亮妈妈6韩剧在线观看| 亚洲国产在线资源网| 暴躁少女csgo高清观看| 亚洲乱码爆乳精品成人毛片| 星空无限mv国产剧入选精彩电影| 从厨房一路干到卧室最有效的一句 | 一个人在线观看免费看的视频| 青柠 免费 视频 在线观看1| 欧美浓毛大泬老妇热乱爱| av天堂2017在线| 女朋友想放进去睡是什么心理| 亚洲 都市激情 春色校园| 影音先锋 av 精品资源| 欧美肥胖老太videoshd| 成品网站w灬源码1277免费版| 孙艺珍 三级| 村上丽奈在线观看| 国产精品成人69XXX| 性一交一乱一交A片久久| 十八岁完整版高清免费看| 苍井空巨乳教师线观看| 免费的行情网站www下载大全| 精品亚洲日韩一区二区午夜电影网| 久久久这里有的精品10| 电影金瓶梅| 艾草仙姑HD高清在线播放| 久久窝窝国产精品午夜看片| 野花日本大全免费2019| 蜜桃成熟时2| 成 人影片 免费观看网站| 已满十八岁高清版免费观看电视剧| 亲爱的我好想你?我下边| 99热精品在线av播放| 天堂av无码| 放课后の优等生3熟肉樱花动漫| yy6080久久伦理一区二区| 欧美日韩免费观看| 明明在线观看视频免费| 秋霞理论理论福利院| 免费理论2019新片| 熟女丝| 免费啪啪A片AAAA片老太婆交 | 漂亮好看的感性成熟女生头像图片| 好吊妞国产欧美日韩免费观看| 亚洲尺码一区二区三区| 我的姐姐电影免费观看| 欲帝精品福利视频导航| 午夜成人无码福利免费视频| 母亲とが话しています免费| 和搜子同居的日子av片| 被两个老头又曰又添| XXX摘花处破女疼痛| 最近免费中文字幕高清片| 久久免费网观看| 成人h动漫精品一区二区| 日韩av电影| 同性男男gv片免费观看软件| NANA在线观看高清视频| 最近2019年中文字幕免费| 国产在线国偷精品产拍免费| 无人区在线观看免费观看| 成人免费毛片内射美女-百度| 蜜桃成熟时33d在线观看| 女子醉酒两男一女睡一床 | 国产日产亚洲系列最新| 仓井老师| 性生大片免费看高清视频| 娇妻色情按摩H| 日本在线视频WWW色影响| 亚洲精品无码成人a片| 数学课代表趴下让我桶免欣赏| 一个人免费视频观看| 边做饭边被躁BD苍井空| 在线电影 高清| 最新国偷产拍在线播放| 你懂的电影网站| 最近更新中文字幕在线2018二 | 欧美写真视频在线观看| 砚床完整版在线观看| yellow动漫视频高清| 极品美女白浆免费视频在线看| 人妻 Chani HD XXXX Vid18| 蜜桃成熟1全集高清| 热の无码热の中文热の综合| 早川濑里奈作品| AV人摸人人人澡人人超碰小说| 青青河边草免费高清版| 姐姐5免费完整高清电视| 肉浦团3d完整版| 日本大胆欧美人术艺术| 新梅金瓶肉蒲团3D| 18girlsvideo日本| 温碧霞《灯草和尚》是客串吗| 羽锡小蓝视频gy2022| 电影网免费高清完整版观看| 一本道qvod| 成品游戏网站入口免费游戏大全| 国产精华液1区2区区别大吗| 色涩网| 最近日本韩国高清免费大全| 三龙入洞四人小说免费阅读| 天天爱去电影网| freefrom 69在线观看| 印度女人狂野牲交| 3d 肉蒲| 中国人好看的免费视频在线观看| 宝宝坐上去自己c| 超清无码AV在线播放麻豆| 老师我想把肚子放到桌子上| 无人在线观看免费高清电视剧狂飙 | 男人和女人插曲视频| 簧色大片大全网址| 97视频在线观看| 日本五十岁阿姨最经典的一句话| 久久久久国产一区二区三区| 非常男女 少儿不宜| 免费无码又爽又刺激高潮的漫画 | 星空无限mv国产剧入选精彩| 寡妇的大乳BD高清电影| 成品人视频永不收费的有哪些| 97视频在线观看| 97在线国内自拍视频| 机机对在一起30分钟k线看免费| 免费观看已满十八岁电视剧在| 9.1国产nba免费看电影| 精品亚洲一区二区三区在线观看| 日本69moviesYoung| 老阿姨哔哩哔哩B站试看网站| 强奷乱码中文字幕熟女免费| 国产午夜免费视频秋霞影院| 色内射偷拍精品| GOGOGO国语版免费播放| 最近中文字幕高清中文字幕电影 | 国产在线精品视亚洲不卡| XXXXⅤdioex18| 外国人妖ladybayshd| 我的漂亮老师中韩双字id| ZOOSK00LVIDEOS性俄罗斯| 永久免费观看播放器的软件| 已满十八岁高清版免费观看电视剧在| 日本私人电影院免费观看| 摸摸大扔子图片真实| chinesexxxxhd麻豆| 在线看免费视频| 暖暖 日本 视频 高清在线观看| 777网| 推荐个成人网站| 精美日产mv二线三线是什么| 亚洲超清中文字幕无码| 男在床上躺着下体一阵一阵疼| 十九岁 在线观看免费| 国产 亚洲 中文字幕 久久网| 九九艳阳天在线视频| 999热线在线观看| 三年大片大全免费观看大全动漫版 | 三叶草gy3856| 小泽玛利亚电影全集| 虫虫漫画官方页面免费漫画seo| 曰批免费视频播放免费费| 国产美女久久精品香蕉69| 少妇搡BBBB搡BBB搡澳门| 真性假爱在线观看| 亲嘴视频脱了衣服大全视频超清楚| 真人作爱试看60分钟| 年轻漂亮的后拇hd伦理| 狼群影院高清在线播放| 在线中文新版最新版在线| 野花社区日本韩国免费| 国产在线国偷精品产拍免费| 光棍天堂社区在线视频免费资源 | 高桥美奈美| 一个色导航网站| 神马影院在线观看电影伦理| 忘忧草官网| 夜里18款禁用B站大全| 中文字幕一区二区三区精华液 | 美美哒日本中文免费| 两个人免费观看日本高清| 久久婷婷成人综合色| 久久婷婷五月综合色啪| 老阿姨才是最有味道| 久久婷婷五月综合色啪| 秋霞电影网| 午夜前的十分钟| 最美情侣免费播放视频| 夜里免费网站下载直播软件| СЕКС老太太ВИДЕО| 开会也一直放里面老板| 极品美女白浆免费视频在线看| 成人电影在线观看| 午夜阳光免费视频| 琪琪在线影院电视剧免费| 适合夫妻晚上看的爱情电视剧| 两个?我一个bj40分钟宝宝| 十八岁观看免费完整版| vpswindows精品| 老外少女视频免费观看电视剧大全 | 午夜亚洲乱码伦小说区| 艳星JULIAANN黑人开战| 爱狠狠爱| 久久微电影| 《漂亮的女邻居》韩剧免费观看| 男女爱爱好爽视频动态图| 吃瓜群众在线爆料免费观看| 埃及猫小脏片链接| 国产成人精品无码一区二区| 土耳其姓交大大赛最新赛事结果| Free欧美XXXXHD69| 草莓香蕉十八岁可以吃吗| 久久午夜无码鲁丝片午夜精品| 四虎亚洲中文字幕永久在线| 亚洲中亚洲中文字幕无线乱码 | 陈少霞三级| 裙子里面什么也别穿总裁| 老阿姨高清免费观看电视剧| 人兽交beastiega sbt| 卡一卡二卡三精品免费| 99热精品手机在线视频| 搞定岳父大人高清| 亚洲电影 欧美电影| SM调教室虐男受调教H打开腿| 天堂天码av中文字幕| 国产小仙女视频一区二区三区| 粉嫩小泬久久久久久久久久| 秘密教学82这次换我教你了svip | 户田惠梨香 av| 粗大的内捧猛烈进出的视频| 歪歪漫画免费漫画入口页面弹幕 | 另类ZZZ00女人ZZZ00| 麻花传媒的短视频制作技巧和方法 | 狂野欧美激情性XXXX按摩| 拔萝卜动画免费观看完整版全集高清| 蜜桃成熟ii| 我们免费高清视频日本| 无码欧XXXXX在线观看免费| 神马影院老子午夜伦理限级| 色欲h网| 九九色视频在线观看视频在线| 欧美大片在线视频| 中文无码精品一区二区三区 | 美女与野兽韩国MV| 忘忧视频在线观看免费播放| 久青草国产在线视频| YIN乱校园性纯肉运动会| 怮交小U女天堂HD| 美胸呼之欲出图片| 免费观看成年女性毛片基地| 无码熟妇人妻AV在线影片软件| 我和小峓子做爰3| 最近2019中文字幕大全第二页| 你好我的邻居2试玩版| 亚洲精品乱码久久久久久按摩| 小扫货几天没弄了| 含羞草研究所在线观| 二个人在线观看WWW哔哩哔哩| 艾草仙姑在线观看完整版| 国产麻豆福利AV在线观看| 一本道高清码v| ONEDAY日本在线观看完整版| 性开放乱了人伦| freesexvide0s性21| 色情在线avav| 免费看成人做爰片| 国产浮力草草影院| 婷婷五月在线精品免费视频| Zoom与牛性胶ZOOm| 我顶顶顶你就哦哦哦是什么歌| 蜜桃成熟1全集高清| 卑鄙的我在线观看| 特级西西人体444WWw高清大胆 | 成年美女黄网站色大全| 好男人在线观看高清直播免费| 曰批免费视频播放免费费| 上司的妻子免费观看正版电视剧中文| 男神插曲女生的里面高清动漫| av网站在线观看| 国内老熟妇对白HDXXXX| 黄图网址| 久久无码国产专区精品| 朋友妻别客气| 中文字幕亚洲综合久久| 迈开腿让我看看你的草莓图片| 妈妈的朋友3线观高清| 老师你好韩国在线观看免费| 午夜福利社8805恢复| sexoquente.tv古代高清| 中出HD人妻の亂倫| 亚洲图片欧美图片伦理电影 在线电影| 《明明说过要用避孕套了》| 杨敏思版1-5集在线| WWWXXXX欧美兽交| 姐姐免费观看国语电影| 国内高清在线观看视频| 少妇内射呻吟中文字幕在线| 中文字幕精品无码一区二区| 中文字幕亚洲综合中文字幕| GARYWAYNECOLEMAN男男| 日本大尺度综艺节目| 51无敌男同免费观看大全| 欧美性生交大片免费网址| 中文字幕乱码亚洲∧v日本| 小妹妹爱大棒棒免费观看电视剧一| 魅魔触摸3.0无限亲密值| 欧美性色欧美性A片色欲| 每天起床都要和妹妹拥抱游戏| 天堂AV无码啊AV| 成年美女黄网站色大全免费的| 奇米影视7777狠狠狠狠影视| 宝宝我们在厨房来一次| 久草人人看| 影音先锋a v资源网| 男生把困困放到女生困困里在线观看| 最近2019年中文字幕免费| 国产免费亂倫在线观看| ONEDAY日本在线观看完整版| 欧洲最强rapper免费高清| 黑料不迷路万里长征| 吻胸摸腿扒内裤激情视频| 13一14yonggir sex| 上司的妻子免费观看正版电视剧中文| 免费看的视频网站| 苍井空51分钟无删减毛片| 温碧霞《灯草和尚》是客串吗| 桃花视频在线观看免费大全| 欧美版理伦片巜人间天堂| 边做边爱截了一小段 | 4138殇情影院谢绝未满| 天天啪影院1996022.com| 十八岁观看完整版免费| 亲嘴扔衣服的视频| 日韩人妻中文无码一区二区七区 | 9·1全集免费观看| 大决战在线观看| 国产偷录视频叫床高潮| www.55juju.gov.cn| 久久播电影网| 女人裸体姓交片| 我要看夫妻性生视频| 调教超级YIN荡护士H| 福利大片视频在线观看| 国产白嫩无套视频在线播放蜜桃| 亚洲精品23p熟女35P| 麻豆国产精品无码视频| WWW丁香五月啪啪激情综合| 压着孕肚使劲做| 可以试看的做人视频| 《明明说过要用避孕套了》| B站直播看片被发现的VTUBER| 台湾梦梦的视频大全| 国产欧美综合系列在线| 亚洲精品久久无码AV片银杏| 新娘伴娘双飞免费观看| 老熟妇色XXXX老妇多毛| 日日精进久久为功的下一句是| 十九岁日本高清免费观看| 久久综合九色综合97| 国产清晰粗口普通话对白| 中文无码精品一区二区三区| 家有色邻动漫| 男人看午夜大片免费| 特级a午夜不卡免费视频| 男人趴在美女身上亲胸| 成人电影网址| 成人啪啪爽到潮喷喷水水| 欧美13一14周岁a在线| 一个人在线高清全视频| 欧美老妇乱码伦视频上班了| www.crm1688.com| 无限看片的视频大全免费| 成长电影在线观看免费| 公园里的老年镖客视频大全 | 金瓶悔1一5扬思敏免费看| 成 人影片 免费观看中文字幕| 男男巨黄肉车文play文| 最近中文字幕视频在线mv| 蜜桃色欲av久久无码精品| 草莓视频在线观看| 龙扌喿辶畐的小说| 色戒在线免费观看| 伊人久草草在线视频| 99热精品在线av播放| 天天色影视综合网| 天堂草原网站| 免费无码婬片aaaa片软件下 | bb来了在线观看| 免费无码AV在线观看麻豆| 天美麻花星空免费观看电视| 四虎永久在线国产精品| 无码欧美XXXXX在线观看裸| 中文字幕乱码亚洲∧v日本| 成人免费毛片内射美女-百度| 莉亚迪桑 av| videosg最新欧美另类| 欧美肥胖老太videoshd| 法国满天星《勤务秘书》| 日本水多毛多视频在| 大香伊蕉在人线国产最新| 第一情人网| 中国精品v8vpswindows| 一个好妈妈的hd3中字4| 欧美性BBBBBXXXXXXX| 手机在线播放你懂的| 久热爱精品视频在线| 色婷婷av久久久久久久| 综合精品欧美日韩在线观看| 爱如潮水日本免费观看视频| 亲兄妹戴避孕套会被发现吗| tobu8日本高清视频| 欧美免费全部免费观看| 韩国电影肌肤的纹理| 亚洲成色A片77777在线小说| 丁香六月婷婷天使在线视频| 9277在线观看| 一女嫁三夫完整版视频| 亚洲免费中文不卡高清有码| 波多野结衣办公室系列| 最新人兽交 电影 成人| 亚洲免费中文不卡高清有码| 2O20伦韩国理论片在线观看| 小仓优子老公| 丁香五月婷婷综合缴情| 一对一视频聊天软件| 女生让男生玩诵自己的游戏| 国产50岁露脸老熟女正在播放| 兽王lastdayonearth杂交过程| 小马配女人视频| 日本高清在线视频www| jazzhiphop女rapper妈妈| 《教室爱欲》无删减版| 17c.com.gov.cn| 9277影视在线观看免费下载| 17岁高清免费播放| 日本VA欧美VA欧美VA精品| CHINESE老头树林系列300| 无人区电影免费完整观看| CANG井空| 妈妈的朋友完整版视频在线观| 床上72种扦插方法图片| 困困兔| 无人区国产片| 在线乱码一卡二卡| 一边下奶一边吃面膜视频讲解图片| 两个人的小森林在线观看| 17岁中国高清免费观看完整版| JIZJIZ厕所| 成人理伦电片在线观看 | 自拍 中文 亚洲 欧美 制服| 含羞草研究所在线视频| 欧美性BBBBBXXXXXXX| 怎样把女朋友弄成喷泉| www.2015.xxx小明看看| 宿主被guan满的日常临安繁| 中文中幕无码亚洲在线| 中文字幕人妻互换激情| 国产午夜手机精彩视频| 三年片免费观看大全有| 老妇人50plus| 成人生活片| jmcomic.2.0.mic1.7.4| 17c.com.gov.cn| 哒哒哒视频在线观看免费播放| 免费csgo暴躁少女| 2019欧美hd en.vidmo.org| 无翼乌全黄H全肉动漫大全| 早川濑里奈作品| 蜜臀AV人妻国产精品大岛优香| 兽性新人类| 麻豆春药按摩无码AV片| 久久热免费观看视频| 亚洲狠狠婷婷综合久久久久图片 | 男男被室友男友内???了小说 | 麻花传媒的短视频制作技巧和方法| 日韩亚洲变态另类中文| 日在校园 h| 我家狗狗卡在里面痛怎么办| 三龙入洞四人小说免费阅读| 全黄做爰毛片免费看| 被两个老头又曰又添| WWW.色色| 夜里18款禁用B站大全| 精品亚洲一区二区三区在线观看| 国产娇小粉嫩在线观看| 亚洲午夜av久久久精品影院色戒 | 国产成人午夜电影在线观看| 蘑菇视频在线观看mv看片| 公妇中文在线观看2| 17·c18起草视频| 战鼓电影免费国语看| 夫の上司に饰られた人妻| 天堂WWW天堂在线资源在线| 在线成人电影网| 樱花动漫官网| 永久免费观看国产裸体美女的网站| 两人世界高清完整版免费观看| avi视频免费下载| 少妇内射呻吟中文字幕在线 | 视频视频APP在线看| 宝贝我不想带小雨伞宋予时| 成人免费毛片内射美女-百度| 成熟女人色惰片| 原神雷电将军不遮副乳| 渔夫荒婬牲艳史在线播放| 妈妈的朋友在线电影观看完整版免费| 亚洲婷婷| 八戒八戒在线电影免费观看| 黄瓜上套上小雨伞电视剧| 最近最新日本中文字幕| 漂亮的保姆视频完整版在线观看 | 一个人看的在线www视频二| 国产成A人亚洲精V品无码樱花| 中文字幕AV一区电影| av电影天堂| 小柔被黑人喂春药后变成什么样| 日韩 自拍 亚洲 无码| 成 人影片 免费观看网站| 粉色视频在线| 樱花草在线观看播放高清免费| 成全影视大全在线观看国语| 色戒视频| 我把校花嘴巴当套子的小说| EEUSS影院在线播放影院| BT磁力在线种子搜索神器| 韩国电影我的朋友他的妻子| 一区二区三区av波多野结衣| 口爱50技巧视频| 出轨熟女人妻HD中文| 一本久道综合在线无码| 一个人看的视频高清在线观看| 丰满奶水少妇XXXX| 热九九99香蕉精品品| 日韩妆和欧一区二区区别是什么 | 劳拉婬欲护士| 成都视频高清完整版在线观看| 爆乳美女扒开胸罩露出奶头网站| 一本道久在线88综合| 伊人久久大香线蕉av最新| 亚洲电影在线观看| 极品美妇| 学长让我夹跳d不能掉| 欧美精品久久久久A片色戒| 欧美适合夫妻二人观看的家庭剧| b站在线观看| 亚洲中文日产2021| 美美的在线观看免费高清视频| 成人版大片| 久草在现在线视频免费资源| 无人区在线观看免费高清视频| 日日夜夜 电影在线视频| 国产99久久九九精品无码| 忘忧草视频在线播放免费| 午夜免费啪视频在线| 影音先锋看片资源xfxy| 索多玛120天剧情| 日本一本道无码高v| 8090成人午夜精品无码| 手机在线播放你懂的| 两个人的小森林在线观看| 两人看的WWW片免费高清视频| 久久久人成精品色欲av鲁丝片| 99热这里只有精品| 3d 肉蒲| 私じゃなかったんだね简谱| old欧美肥胖老太videos| 色戒电影完整版本在线观看| 丰满女邻居做爰BD在线电影| 妈妈说她结扎了干了没事| 男生和女生一起差差30分钟| 一个色导航网站| 17c.c免费登录入口| 岳打开双腿开始交换配合| 天堂av无码| japanese高清home中文| 精品一区二区的区别| 日本大片ppt免费ppt| 东京不太热视频免费观看| 国产日韩AV免费无码一区二区| 伊人大杳蕉在线影院| 蘑菇mogu1.3.2.apk版本下载| 人马畜禽人性英文| 喜爱夜蒲之林中小屋| 吃瓜群众在线爆料免费观看| 电影免费观看高清完整版在线观看| 污翼鸟无遮3d全彩全集| 桥矿1集 桥矿影院| 老外少女视频免费观看电视剧大全| 最近免费中文字幕高清片| 水拉丝了小扫货| 一线免费视频播放| 劳拉婬欲护士| 欧美性猛交XXXX乱大交派对| 久草在线福利视频在线播放| 欧美 国产 日产 韩国| 色情成人网站大全免费| 老司机影院视频福利| 苍井空全集qvod| 黑料正能量永不迷路翡翠手镯| 妈妈的朋友线在线播放| 晃来晃去的大扔子| 莉亚迪桑av| 朋友的妻韩国电影在线中文迅雷下载| 亚洲色7315图| 扌臿辶畐的小说父女| 波多野结高清无码中文| veronicazemanova| 野花社区免费观看视频6| 欧美乱妇高清无乱码在线观看| 日本免费网址大全在线观看| 无码国产成人AV在线播放| 看妈妈的朋友4高清| 荷尔蒙爆发的视频原声| 免费网站高清观看素材软件| 五月丁香六月综合欧美| b站在线观看| 劳拉婬欲护士| 男女爱爱好爽视频动态图| 无人区电影在线观看完整版| 九·幺·9·1| 夜夜穞天天穞狠狠穞AV| 国产精品9999久久久久仙踪林| 天津4s店员工与未成年视频 | FREE XX俄罗斯美女HD| 户田惠梨香 av| 三年片在线观看免费观看大全小说| 公交车的小黄说说100| 新梅金瓶肉蒲团3D| 日本一卡2卡3卡无卡免费| 亚洲精品无码永久在线观看你懂的| 暖暖免费观看电视在线高清| 仓井老师| 我女朋友的妈妈双字ID | 小尾巴玩具嵌入式视频| 人人爽人人爽人人片AV免费| 舌吻伸舌头原声不带歌| sex19chinesetube| 邻居少妇张开腿让我爽了在线观看| 美女光溜溜图片视频素材| 色情a片成人网站免费看视频| 国产精品无码免费播放| 在线AV高清无码播放| 邱意浓拍过的三级| 无码欧美熟妇人妻AV| 亚洲国产精品久久AA片| 老司机福利视频一区在线播放| 刺破了丫头最后一层障碍视频| 打扑克又疼又叫爱看原声| 我的漂亮女房东免费完整版 | 蜜臀久久99精品久久久久久| 97色视频在线观看| 农家俏寡妇电影在线观看免费 | 日韩剧在线观看免费全集电视剧| 肉多车速超快的糙汉文| 亚洲一本色道中文无码AV| 欧美日韩免费观看| 日本丰满熟妇乱XXXXX视频| 老湿48试日本| 免费高清在线观看免费的电视剧| 禁漫天堂传送门怎么开启jmcomicron.mic| 野花高清在线视频免费观看720| 无翼乌全黄H全肉动漫大全| 9·1全集免费观看| 少女电影在线观看免费中文版 | 床上108种扦插方法图片| 我和我的家乡1080P在线播放 | 老师没戴套子c了我一天视频| 狗配人的大片视频大全| 含羞草研究所在线观| 十分钟免费观看视频在线| old老太ofatv| jiapanese50欧美熟妇| 无码国产成人AV在线播放| 叶子楣《西门大官人》| 18款禁用B站APP免费版| 3D动漫精品啪啪一区二区免费| 高清性妇爰片免强伦姧| 在线电影免费高清观看大全| 他的舌头探进蜜源毛毛虫说说怎么写| 太慢了能不能快一点| 夜夜穞天天穞狠狠穞AV| 国产精品a免费一区久久网址| 国产无人区码一码二码三mba| 影音先锋 av 精品资源| 东京热在线| 情侣酒店免费观看在线| 超碰公开免费视频| 成人A片毛片免费观看| 蜜月AV色欲A片精品一区| www.2015.xxx小明看看| 日韩人妻中文无码一区二区七区| 跳d开到最大c死我| 国产学生处被破的视频| 午夜福利社电影视频757| 暴躁老妹csgo免费观看| 樱花草在线观看播放| sexoquente.tv古代高清| 我的野蛮女老师2| 好男人在线观看免费播放视频| 伦理片esscus2012| 伦理电影在线观看| 惩戒2~狂热的从业员指导员2| A性色生活片久久毛片牛牛| 精品人妻一区二区三区| 国产精品人妻无码蜜桃| 2021国产麻豆剧传媒兔子先生| 曰本道人妻丰满AV久久| 中文字幕中文字幕永久免费| 大地中文在线观看| 日日夜夜电影| av大全| 99热这里在线精品视频6| 揉?啊?嗯~出水了震动器韩漫| yellow在线观看完整版视频| 4399影院在线观看免费视频bd| 性Free老太婆性XXX| 亚洲 欧美 中文 日韩 黄| 欧美高清狂热视频| b站刺激战场老阿姨经验分享| 矮马和人配的视频| 日韩a人无码亚洲成a无码| 丁香婷婷亚洲A片| 太深了吧唧吧唧吧唧吧唧吧| 欧美日韩888在线观看| 日本教师强伦姧在线观看 | 极品嫩苞撕裂哭叫灌白浆在线观看| yellow动漫高清在线观看免费| 中文字幕亚洲综合久久| 韩国大尺度电影| 成人电影在线免费观看| 97在线观看播放| 里面也请好好疼爱5集在哪| 午夜.dj高清在线观看免费6| 99re.久久热最新地址| 电影全集国语高清| 一线高清中文免费观看视频| 欧洲无线一线二线三w955| 夫の上司に饰られた人妻| 久别的草原在线观看免费播放| 免费观看视频网站| 国产最新免费高清在线视频| 《出轨的女人》床戏视频| 无码粉嫩小泬无套在线观看软件| EEUSS影院在线播放影院| 偷偷色| 好男人在线视频观看高清视频 | javaparser日本sxs| 五月丁香亚洲综合499ee| 国语自产偷成人精品视频| 正在播放MU子LUAN伦| 给野兽献花高清完整版| Zoom与牛性胶ZOOm| 国内高清在线观看视频| 把疼爱都给你 把疼痛都给我| AV人摸人人人澡人人超碰小说 | 青青热久免费精品视频在| 极品空姐大结局完整版| 香港atv| 年轻母亲3线看完整版2019| 不系纽扣的女孩| 50篇让你自慰到流水| 《夜班护士》结局| 97精品伊人久久大香线蕉APP| 国产大香伊蕉人在播放| 97精品少妇偷拍蜜桃AV| 婷婷涩涩五月天综合蜜桃| 亚洲人成色777777在线影院| 开心撸撸| 免费看啪啪人A片AAA片| 精品亚洲日韩一区二区午夜电影网| 最新本道高清无码av| 动漫免费观看萝卜大全电视剧| 曰本道人妻丰满AV久久| 饥荒老太太好玩吗视频| 老婆的视频在线观看高清版| 帐中香by金银花露| 冲田杏梨爆乳女教师mp4| 小仓优子高清图片| 少女免费观看版高清| 无人区视频免费观看| 午夜DJ在线观看免费完整版| 麻豆精产国品| 4d玉蒲团奶水都喷出来了免费| 五月丁香婷综合欧美| 《偷吃爸爸的擎天柱》电影在线看 | 偷偷色| 嗷嗷路撸跳转| 亚洲午夜国产精品无码老牛影视| 春闺梦里人电影免费观看高清| 日韩欧美另类国产在线| 农村少奶奶视频流出| 亚洲女初尝黑人巨| 国产精品一区二区国产主播| 法国欧美贵妇贵妇系列| 久久爱看免费观看| 蜜桃视频在线观看| 日本一卡2卡3卡无卡免费| 人狗大战python最简单处理| 九色PORNY丨国产首页| 成熟女人色惰片| 精品人妻无码一区二区三区淑枝| 人妻少妇精品无码专区吞精| 最近2018中文字幕免费看2019| 妈妈的朋友1在完整有限中字木瓜 亚洲伊人色欲综合网色 | 18款禁用APP软件免费上线| 4P被两个男人换着躁我小说| 天天啪影院1996022.com| 疯狂厨房二双人模式密码忘了 | 日日电影网| 色戒2007未减删| 国产精品又大又粗A片| 双龙进洞夹心饼干| 好电影在线观看| 成全视频观看免费观看| 老司机带带我视频免费播放| 女方用嘴巴吃鸡后多久恢复| 性视频线免费观看视频| 丁香花在线观看免费观看图片| 免费高清电影网| 理论片8090在线播放器下载| 日韩 自拍 亚洲 无码| 伊人大杳蕉在线影院| 曰批免费视频播放免费费| 337P人体粉嫩胞高清大图AV| 我要你跪下来大声喊我爸爸| 高清电影大全免费观看完整版| 妈妈的朋友9中文字线观高清 | 第一次破学生处很疼视频| 日韩a人无码亚洲成a无码| 忘忧草网在线社区| 亚洲色大成网站WWW在线| 五月激激激综合网| 十七岁高清在线播放免费| 免费蜜桃臀AV精品国产人妻| 在线观看免费大片| 姐rapper潮水太多一| 中文字幕导入是乱码ma| 一本道色久久综合爱爱| 电影金瓶梅| 非洲BBOOMBBOOM的含义| 妈妈的朋友5在哪可以去看| 日日夜夜qvod| 欧美怡红院成免费人视频| 玩小豆豆的45种方法没有玩具| 午夜阳光免费视频| 欧美猛男XXXXXX黑寡妇日本| 中文字幕亚洲综合中文字幕| 年轻的朋友3在完整有限中字| 久草在现在线视频免费资源| 亚洲精品久久无码AV片银杏| 高清avi视频下载| 给我一个可以免费看片的WWW| 亚洲中文字幕在线不卡电影| 姑娘免费观看完整版高清电影| 我的朋友他的妻子电影| 真实下药内射在线观看| 55夜色66夜亚洲精品播放| 国产第一页草草影院| 麻花传MD0174苏语棠| caoprn超碰碰免费视频| 性欧美XXXXX老少交| 免费PS大片段视频调色| 97影院九七影院理论片在线| 老太太bgmbgmbgm视频| 成品短视频app源码的价格维特 | 女孩迈开腿让男孩给她打扑克| 国产AV区仑乱内谢| 天美传媒精品麻豆| 在线高清视频不卡无码| 男生把困困放到女生困困里在线观看| 亚洲丁香五月激情综合| 成 人网站 免费观看| GOGOGO国语版免费播放| 真实下药内射在线观看| 丝袜人妻一区二区三区| 中文字幕无线观看| 羞羞漫画官方登录页面免费漫画入口下载 | 色戒完整版2小时38分视频| 破小幼稚8至10岁儿童| 星空传媒天美传媒有限公司 | 特别黄的视频免费播放| 神马影院在线观看电影伦理| 6080yy理论在线看| 国产精品手机在线视频| 671942成视频| 人妻无码系列毛片AV视频| 电影网免费高清完整版观看| いんとくいんふぉ在线| 欧美一片内射欧美美妇另类| 免费观看已满十八岁电视剧动漫版男| 欧美吧| 444444在线观看免费高清电视剧| 成 人 日本| 2020年精品国产品在线网站| 日产特黄极日产| 番茄TODO在线视频播放| 两乳房又高又大| 浓毛老太乱码伦视频| caoporn超碰在线| 两个人的视频免费国语版| 50篇让你自慰到流水| 久久青青无码亚洲A片| www.2015.xxx小明看看| 中文字幕午夜福利片| 先锋影音 av资源| 妈妈的朋友5hd线观高清| 456亚洲人成影院| japanesefreel日本home| 我被脱个精光绑起来憋尿的作文 | 最好看的最新中文字幕1| 公媳电影在线观看| 羞耻电影完整在线观看电影| 苍井空50分钟无码| 左耳电影在线观看免费| 成人生活片| 日久干草青青视频免费| 蜜桃成熟时完整无删减版在线观看| 欧美日韩888在线观看| 一个人看的www在线观看| 欧美人禽猛交狂配| 日本免费观看| 办公室可不可以干湿你的床垫| 正版av| 暴躁老阿姨csgo技能推荐大全| 4399在线观看免费高清电视剧在线观看 | 爱丫爱丫影院在线观看免费版高清| 臭小子姨妈腰断水多怎么紧急处理| 蜜桃成熟时在线观看| 欧美性猛交XXXX乱大交派对| 小箩莉XXX69SEXHD| 拔萝卜视频播放在线观看免费| 在线高清理伦片4399| 免费无码专区毛片高潮喷水| 公之浮之手中字6| 成人电影在线免费观看| 母亲国语版免费观看| 免费的那种动漫| 在线观看已满十八岁电视剧免费播放| 色情中文字日产幕无| 一本道加勒比久在线dvd| 色AV福利老司机性色福利视频| 免费的成年私人影院网站| 妈妈的味道2017韩版中字| yellow视频高清在线观看大全| 欧美亚洲国产综合最新| 无人区在线观看免费版| 破處女特級A片在线观看| 小小水蜜桃电视剧在线观看| 爱如潮水日本免费观看视频| 巜年轻的公和我做愛电影情欲电车 | 18girlsvideo日本| 暧暧视频 免费观看| 三九午夜福利电影网| zijzijzijzij户士免费| xl上司第2季末增减| 精品人妻一区二区三区视频53| 三大队电影在线看免费高清国语| freevide0fvixen性欧美| 久章草在线视频播放| yy4410高清影院| 丁香花在线电影电视剧| 高清不卡伦理电影在线观看| 少妇作爱视频播放| 艾草仙姑在线观看完整版| 啪啪tv| 阴阳双修视频在线观看| 成人电影在线观看| 刺激战场两人浪漫视频| 好男人手机视频WWW| 无码成人AAAAA毛片含羞草| 18小泬破白浆啪啪绑架| 拔萝卜视频动漫版免费观看| 免费看大片app| 欧美性生交A片免费看| 爸爸viciusss幼儿小女孩| XL司令第一季全集| 国产精品成人免费一区久久羞羞| 啊灬用力灬啊灬啊灬啊灬| 痞幼视频3分25视频在线观看 | 秋霞电影网鲁丝片无码2020| 扌臿辶畐的小说父女| 最近免费中文字幕中文高清5| 国产色情三级A区色情男女| japanese高清home中文| BGMBGMBGM老太太交70| 大地资源网在线观看免费| 樱花草在线观看免费看片| 中文字幕高清无码| CHINESE老头树林系列300| 国内国外精品影片无人区| seerx性欧美老妇| 久久国产dvd| 最新欧美伦禁片在线播放| 亚洲丰满熟女浓毛XXXX| 亚洲国产日韩欧美一区二区三区| 峰爆在线观看免费完整版高清| 狠狠爱夜夜擼手机在线| AV影音先锋| 中文字幕人妻熟女在线视色爱 | 久草中文字幕2017| 国产一区二区三区水蜜桃| 国产在线亚洲精品观| 最近最新日本中文字幕| 日本无翼乌邪恶大全彩H下拉式| 性108式名称和动作图解 | 无字幕电影片源网站| 特级西西人体444WWw高清大胆 | 男生和女生一起嗟嗟嗟30免费观看电视剧 | 景甜张继科视频在线观看| 国产在线视精品在亚洲| 女性高爱潮视频| 色情成人韩国日本在线电影观看| 爱看影院伦夜在线播放| 津渝视频完整版9求视频| 男人天堂av| 中国新疆xxxxxl19学生申中国 | 国内精品免费久久久久电影院97 | 巨人日本语轮?11姑娘| 人狗大战python最简单处理| 少女たちよ在线观看动漫4| 丰满的少妇邻居中文bd| 4480午夜场理论| 国产一区二区在线视频| 双男主做酱酱酿酿视频大全真人版| x9x9x9任意槽2024进口| 苏软软汆肉的日常by花卷| 夜色撩人无删减在线视频免费观看 | 7723在线视频| 两个?我一个bj40分钟宝宝| 成 人 日本| 小蝌蚪视频app| 黑料不打烊tttzzz入口| 天天燥夜夜b在线视频| 国产日产亚洲系列最新| 老师两腿间乳液自慰羞羞| 天天摸夜夜躁夜夜无码小视频| 我的风流妈妈| 热情的邻居做爰BD| 17.c-起草口在哪| 日本成本人片免费高清| jazzhiphop女rapper妈妈| 丝袜+亚洲+另类| 十大免费货源网站免费版本| 瑶瑶不照雅照片全集| python免费看电影源码| www.13ccc.com| 开会也一直放里面老板| 夫妻之间观看的视频在线播放 | - 食品